浙江在線-臺州頻道8月26日訊(浙江在線記者 趙靜 金晨 整理)重磅!

央行剛剛通過其官網發布:10月8日起,新發放商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率為定價基準加點形成。加點數值應符合全國和當地住房信貸政策要求,體現貸款風險狀況,合同期限內固定不變。

央行關于新發放商業性個人住房貸款利率調整的公告

一、

中國人民銀行消息,為堅決貫徹落實“房子是用來住的,不是用來炒的”定位和房地產市場長效管理機制,在改革完善貸款市場報價利率(LPR)形成機制過程中,確保區域差別化住房信貸政策有效實施,保持個人住房貸款利率水平基本穩定,維護借貸雙方合法權益,現就新發放商業性個人住房貸款利率有關事宜公告如下:

一、自2019年10月8日起,新發放商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率為定價基準加點形成。加點數值應符合全國和當地住房信貸政策要求,體現貸款風險狀況,合同期限內固定不變。

二、借款人申請商業性個人住房貸款時,可與銀行業金融機構協商約定利率重定價周期。重定價周期最短為1年。利率重定價日,定價基準調整為最近一個月相應期限的貸款市場報價利率。利率重定價周期及調整方式應在貸款合同中明確。

三、首套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率,二套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率加60個基點。

四、人民銀行省一級分支機構應按照“因城施策”原則,指導各省級市場利率定價自律機制,在國家統一的信貸政策基礎上,根據當地房地產市場形勢變化,確定轄區內首套和二套商業性個人住房貸款利率加點下限。

五、銀行業金融機構應根據各省級市場利率定價自律機制確定的加點下限,結合本機構經營情況、客戶風險狀況和信貸條件等因素,明確商業性個人住房貸款利率定價規則,合理確定每筆貸款的具體加點數值。

六、銀行業金融機構應切實做好政策宣傳、解釋和咨詢服務,依法合規保障借款人合同權利和消費者權益,嚴禁提供個人住房貸款“轉按揭”“加按揭”服務,確保相關工作平穩有序進行。

七、2019年10月8日前,已發放的商業性個人住房貸款和已簽訂合同但未發放的商業性個人住房貸款,仍按原合同約定執行。

八、商業用房購房貸款利率不得低于相應期限貸款市場報價利率加60個基點。公積金個人住房貸款利率政策暫不調整。

二、

同時,對于你關心的六大問題,央行也進行了解答,來看——

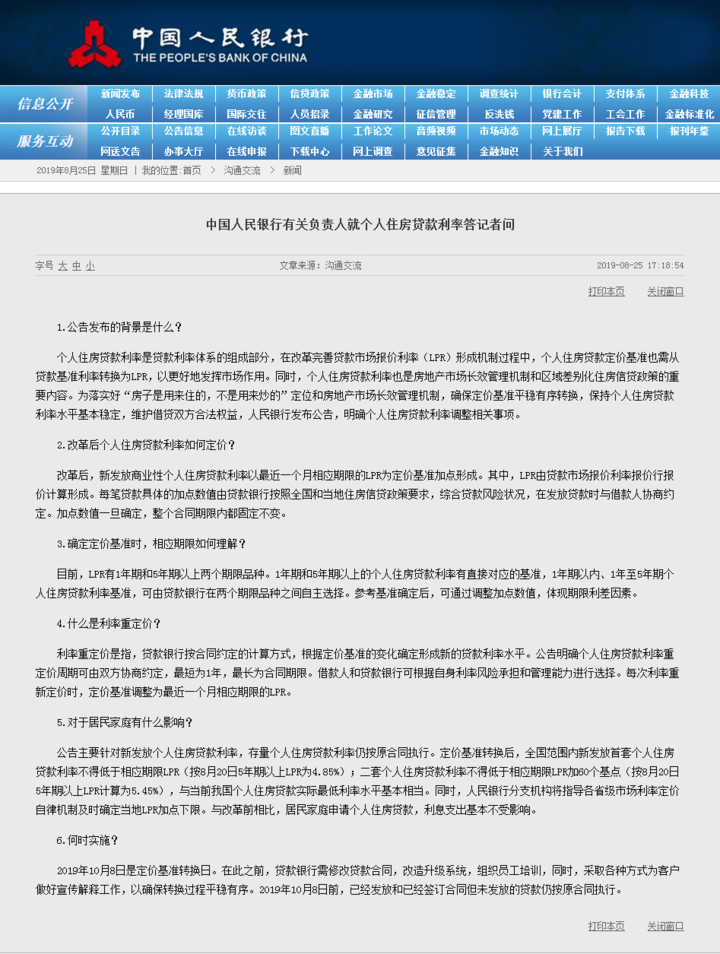

中國人民銀行有關負責人就個人住房貸款利率答記者問

01公告發布的背景是什么?

個人住房貸款利率是貸款利率體系的組成部分,在改革完善貸款市場報價利率(LPR)形成機制過程中,個人住房貸款定價基準也需從貸款基準利率轉換為LPR,以更好地發揮市場作用。同時,個人住房貸款利率也是房地產市場長效管理機制和區域差別化住房信貸政策的重要內容。為落實好“房子是用來住的,不是用來炒的”定位和房地產市場長效管理機制,確保定價基準平穩有序轉換,保持個人住房貸款利率水平基本穩定,維護借貸雙方合法權益,人民銀行發布公告,明確個人住房貸款利率調整相關事項。

02改革后個人住房貸款利率如何定價?

改革后,新發放商業性個人住房貸款利率以最近一個月相應期限的LPR為定價基準加點形成。其中,LPR由貸款市場報價利率報價行報價計算形成。每筆貸款具體的加點數值由貸款銀行按照全國和當地住房信貸政策要求,綜合貸款風險狀況,在發放貸款時與借款人協商約定。加點數值一旦確定,整個合同期限內都固定不變。

03確定定價基準時,相應期限如何理解?

目前,LPR有1年期和5年期以上兩個期限品種。1年期和5年期以上的個人住房貸款利率有直接對應的基準,1年期以內、1年至5年期個人住房貸款利率基準,可由貸款銀行在兩個期限品種之間自主選擇。參考基準確定后,可通過調整加點數值,體現期限利差因素。

04什么是利率重定價?

利率重定價是指,貸款銀行按合同約定的計算方式,根據定價基準的變化確定形成新的貸款利率水平。公告明確個人住房貸款利率重定價周期可由雙方協商約定,最短為1年,最長為合同期限。借款人和貸款銀行可根據自身利率風險承擔和管理能力進行選擇。每次利率重新定價時,定價基準調整為最近一個月相應期限的LPR。

05對于居民家庭有什么影響?

公告主要針對新發放個人住房貸款利率,存量個人住房貸款利率仍按原合同執行。定價基準轉換后,全國范圍內新發放首套個人住房貸款利率不得低于相應期限LPR(按8月20日5年期以上LPR為4.85%);二套個人住房貸款利率不得低于相應期限LPR加60個基點(按8月20日5年期以上LPR計算為5.45%),與當前我國個人住房貸款實際最低利率水平基本相當。同時,人民銀行分支機構將指導各省級市場利率定價自律機制及時確定當地LPR加點下限。與改革前相比,居民家庭申請個人住房貸款,利息支出基本不受影響。

06何時實施?

2019年10月8日是定價基準轉換日。在此之前,貸款銀行需修改貸款合同,改造升級系統,組織員工培訓,同時,采取各種方式為客戶做好宣傳解釋工作,以確保轉換過程平穩有序。2019年10月8日前,已經發放和已經簽訂合同但未發放的貸款仍按原合同執行。

三、

新政解讀

1、這次調整最大變化是什么?

以前房貸都是按照基準利率來上浮或打折。比如首套按照基準利率,二套按照基準利率上浮20%等。而今后,央行將推廣運用LPR,銀行在各類貸款中都要運用LPR作為定價基準,包括房貸。

2、房貸政策是放松了嗎?根據規定要求:首套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率,二套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率加60個基點。

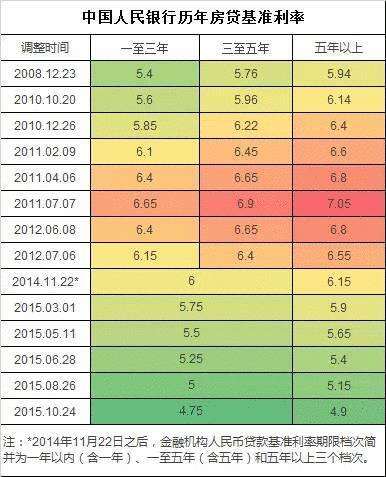

本月20日,新機制下的貸款市場報價利率(以下稱新LPR)公布,一年期4.25%,五年期4.85%。

目前五年期LPR是4.85%。也就是說新機制下,按照目前的LPR首套房貸利率不能低于4.85%。二套房貸利率則是加上60個基點,不得低于5.45%。

如果調整后,首套房貸利率目前LPR的4.85%執行,會低于目前首套房大部分為基準利率上浮10%也就是5.39%的利率,但是首套房不低于4.85%只是下限,不排除各地銀行根據本地樓市情況 在LPR4.85%的基礎上執行上浮!

3、和原來的貸款利率在機制上有什么區別?在原先的定價基礎上,各城市各銀行針對家庭不同套數不同性質的住房貸款利率均有所不同,都是在基準利率的基礎上上下浮動,比如有基準利率,有上浮10%的,有 上浮20%的,甚至還有打折的,但是在而新的機制規定了,有了下限的要求,比如首套房貸不能低于LPR。二套房要加上60個基點、

4、各城市的貸款利率是否會表現差異化?因城施策,房住不炒!本次個人房貸利率政策調整也是指導各省級市場利率定價自律機制,在國家統一的信貸政策基礎上,根據當地房地產市場形勢變化,確定轄區內首套和二套商業性個人住房貸款利率加點下限。

部分樓市表現過熱,房價調控壓力較大的城市,可能會根據政策加碼上調基點,比如二套房上調80個、100個基點都是有可能的。

5、調整后的買房成本會如何變化?房貸是長期貸款,所以一般情況下用的是5年期限以上的LPR為基準。

相比近些年來看,我國目前房貸利率還是歷史的最低點,而且房貸利率也是浮動的,整體而言,基本是平穩的。

未來更加市場化,商業銀行定價權提高,借款人可以貨比三家選擇最適合自己的銀行選擇貸款;

不要因為各地銀行或者公積金貸款中心調整貸款利率就片面認為不能買房了。

對于買房成本而言,我們舉個例子:

上海首套貸款利率,可以普遍申請到基準貸款利率的9.5折,也就是4.655,如果按照當前政策,就要比折扣優惠高20個基點;

所以,10月8日以前,上海買房交易,估計有一定程度的增長,10月8日以后,如果9月LPR仍然為4.85%,則按照4.85來算。

也就是說,對于上海這樣首套房95折的城市而言,以后不會有打折的情況了,但是對于已經上浮到15%以上的城市而言,沒什么影響。

短期看,影響不大,但是對于新購房者而言,每月按揭金額會有小幅波動。

因此,整體對買房成本,不會有太大變化。

6.對樓市整體趨勢有何影響?

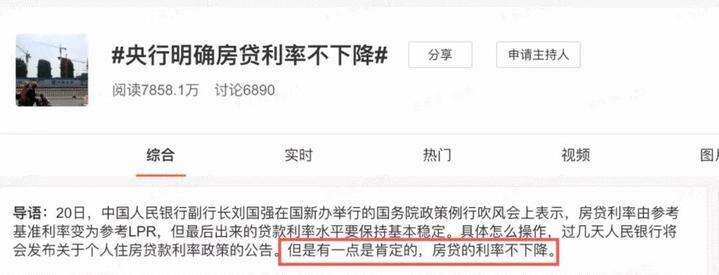

雖然5年期貸款利率比之前有所下降,但是各地都在提高首套首貸和二套貸款利率,所以總的買房成本并沒有發生變化,或者說是沒有降低;影響樓市整體趨勢的不是利率改革,而是長效機制,整體趨勢依然是穩房價為主;

在20號LPR發布時候,央行副行長已經出來公開表態“房貸利率不會降”,所以這也是防止央行放水流到房地產領域的舉措之一;

對樓市的整體趨勢,也沒有特別的影響。

四

額度收緊,利率走高!

合肥買房貸款有點難

為了遏制炒房現象,此前銀行已對房貸進行了嚴格控制。多家銀行暫停三套房貸,二套房貸款收緊。

部分購房者充分發揮“聰明才智”,想出了各種各樣的辦法鉆政策的空子來“套貸”。此次,“央行嚴禁消費貸款用于購房”就是堵上了這樣的空子。

而在合肥,如今的購房者貸款也變得比較“艱難”。

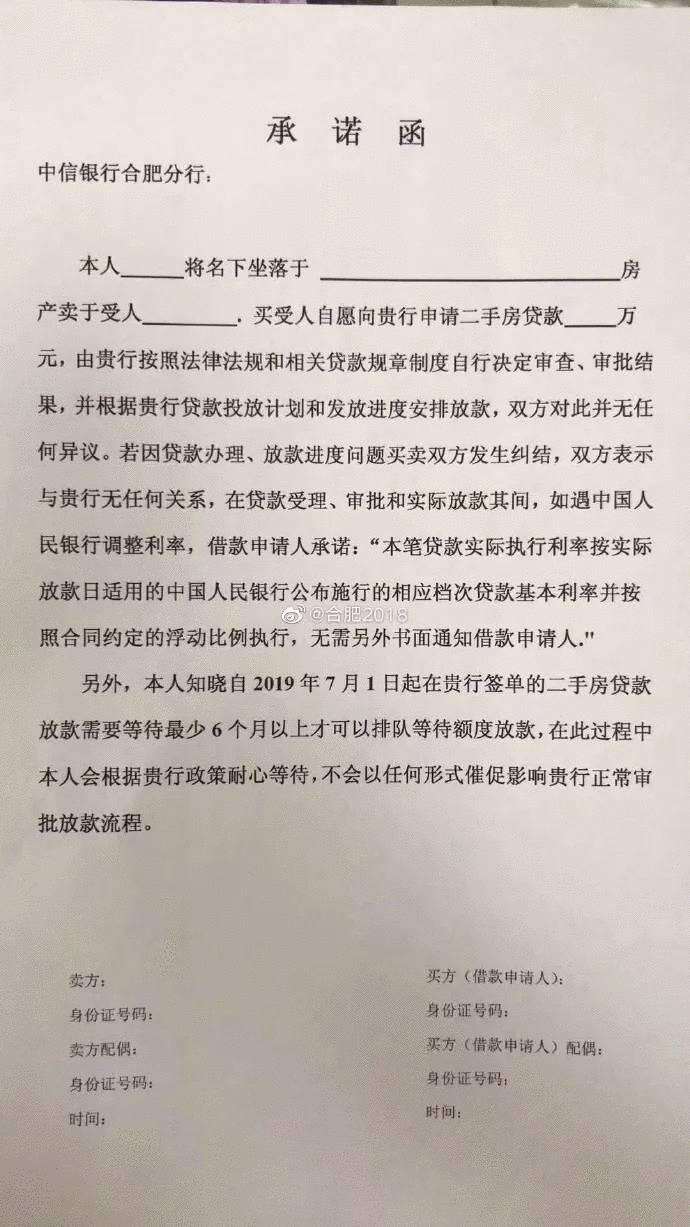

7月23日,合肥本土某大v甚至爆料:“你現在想從銀行貸款買二手房,都要簽協議,半年之內不許嘰嘰歪歪,不得以各種形式去催促他們。”

隨后,小編摸排了合肥11家銀行利率情況。

從而得知,合肥房貸利率再次收緊,合肥某家銀行工作人員說:之前首套房上浮20%,現在上浮25%。此外,工商銀行、農業銀行、交通銀行、微商銀行多家銀行表示額度緊張,普遍放貸周期長。

五

對買房用戶在這個時候有何建議?

從投資角度,房子已經不是一個最好的投資品。而且有更多更好的投資品,比如黃金,外幣等。

第一,剛需別等,現在是好機會。市場上房地產這么多年的橫盤,實際上在現在是比較適合撿漏的機會。但是你要別人腰斬或者打骨折這是不可能的,反正買來住,見好就收吧。房子幫你解決的戶口問題,讀書問題,幸福感,滿足感,踏實感都是不用強調的。剛需用戶抓緊上車。

第二,珍惜自己手中的首房首貸的資格,不要輕易浪費掉,一定要看準了再下手;

第三,買房還是要回歸價值投資,選中一些真正有價值的城市,一線+二線城市為主,三四線基本就放棄,沒有多少二手市場;

第四,公積金買房能用的朋友,盡可能用掉自己的公積金;

第五,趁著樓市行情還算平穩的階段,好好充實自己努力賺錢啊朋友們,這才是真理,杜絕暴富心理。

第六,對炒房客不友好,堅持貫徹“房住不炒”。

重要的事情再說一遍,10月8日實施放貸利率新政后,至少在短期內,不會導致放貸利率下降。

看臺州新聞,關注浙江在線臺州頻道微信

凡注有 "浙江在線臺州頻道" 或電頭為 "浙江在線臺州頻道" 的稿件,均為 浙江在線臺州頻道獨家 版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為 "浙江在線臺州頻道" ,并保留 "浙江在線臺州頻道" 的電頭。投稿郵箱:1056292011@qq.com