個人養老金發展的頂層制度設計駛入快車道。

11月4日,人力資源社會保障部、財政部、國家稅務總局、銀保監會、證監會聯合印發了《個人養老金實施辦法》,當天銀保監會發布了《商業銀行和理財公司個人養老金業務管理暫行辦法(征求意見稿)》,針對今年4月國務院發布的《關于推動個人養老金發展的意見》,兩項相關配套制度細則落地。

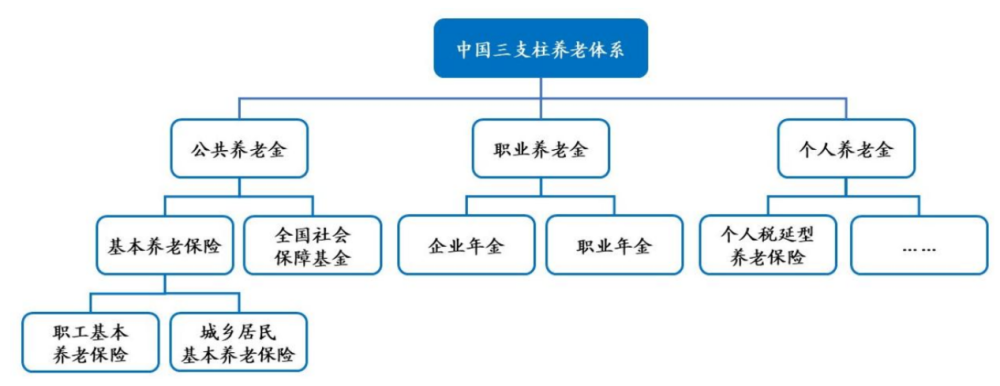

個人養老金是以賬戶制為基礎,個人自愿參加,國家給予稅收優惠政策的養老保障制度,又被稱為養老第三支柱,與基本養老保險(第一支柱)、企業年金或職業年金(第二支柱)共同組成我國養老保障體系的“三大支柱”。

面對萬億規模個人養老金新藍海,銀行、基金、保險等各類型金融機構,正加速布局。作為國內最早推出年長客戶專屬服務的商業銀行,中信銀行始終關注并積極落實“應對人口老齡化”的國家戰略,打造了包含“一個賬戶、一套產品、一個賬本、一套服務、一支隊伍、一份報告”六大支撐的養老金融服務體系,并推出“幸福+”養老賬本一站式養老金融服務平臺,以實際行動響應國家號召、履行社會責任、助力第三支柱個人養老金制度實施落地。

政策頻出 銀行布局萬億養老金新藍海

養老,尤其是發展養老第三支柱,正成為從國家頂層設計,到監管機構出臺細則、各類金融機構紛紛布局,再到廣大居民普遍關注的話題。

從老齡化速度看,我國從2001年進入老齡社會到2021年步入深度老齡社會,僅用了21年時間,2033年將進入超老齡社會,65歲及以上人口占比將超過20%;從老齡化程度看,我國老年人口撫養比大幅上升,2020年為19.7%,2050年預計將突破50%。“老有所養”已成為關乎社會穩定和發展的重要問題。

當前,我國養老第一支柱覆蓋人數超10.3億人,覆蓋范圍廣,但保障程度較低替代率較低,僅為40%左右,發展增速動力不足;第二支柱規模穩健增長,但覆蓋面有限,目前參與人數僅7200萬人,無法形成真正有效的養老保障,需持續喚醒企業職工的參與意識;第三支柱尚處于起步階段,參考國際經驗,發展養老第三支柱已迫在眉睫。

迫切的發展需求,個人養老金發展的頂層設計紛紛出臺。2022年4月,國務院辦公廳發布《關于推動個人養老金發展的意見》,我國個人養老金發展頂層設計正式落地,隨后基金、保險、銀行相關配套制度細則也陸續發布,各家金融機構紛紛加快布局,推出、升級各類養老金融服務。

按照要求,參加人應當指定或者開立一個本人唯一的個人養老金資金賬戶,用于個人養老金繳費、歸集收益、支付和繳納個人所得稅。個人養老金資金賬戶可以由參加人在符合規定的商業銀行指定或者開立,也可以通過其他符合規定的金融產品銷售機構指定。據此,銀行作為個人養老金資金賬戶開立行的地位得到明確,成為“距離”個人養老金最近的金融機構,相較于其他金融機構“近水樓臺”優勢明顯,迎來巨大的發展機遇。

養老第三支柱是一個萬億級別的新藍海。根據《關于推動個人養老金發展的意見》,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,可以參加個人養老金制度,每人每年繳納上限為12000元,但考慮到我國人口基數較大,整體規模將達到萬億級別。根據申萬宏源證券研報,對應當前個人養老金每年繳納1.2萬元/人,城鎮居民參與率提升15%-20%,2030年預計個人養老金有望迎來1.8-3.1萬億元市場。

正是基于個人養老金賬戶的唯一性,推動個人養老業務政策落地實施,即是積極響應落實“應對人口老齡化”國家戰略的舉措;也為銀行轉型發展帶來新的增長點和機遇。

雖然個人養老金賬戶具體實施細則尚未公布,金融服務能力領先的商業銀行早已整裝待發,紛紛提前做好各項服務準備。

六大體系 打造養老金融服務的一站式辦理平臺

中信銀行始終牢記“國之大者”的使命擔當,關注養老金融的現實需求,深刻理解養老財富管理轉型趨勢,升級了“幸福+”養老金融服務體系。

今年5月,中信銀行推出“幸福+”養老賬本,全貌展示客戶的養老資產狀況,不斷優化匯總養老資產、測算養老缺口、規劃養老方案、提供養老服務等功能,進而打造養老金融服務的一站式辦理平臺。目前,在中信銀行APP的“幸福+”養老賬本中,個人養老金模塊呈現相關宣傳資料,并提供訂閱功能。據了解,該行個人養老金賬戶業務的籌備工作已進入沖刺階段。

據了解,“幸福+”養老金融服務體系包括“六個一”:一個賬戶、一套產品、一個賬本、一套服務、一支隊伍、一份報告,即打造一個多渠道、多功能、多場景的個人養老金資金賬戶;二是打造一套品類齊、功能全、質量優的“十分精選”養老金融產品體系;三是推出一個算得清、管得住、投得好的“養老賬本”;四是提供一整套覆蓋財富、健康、學院、舞臺、優惠、傳承的“金融+非金融”服務;五是與清華大學合作,培養一支經過專業培訓、歷經實戰、服務優良的“養老金融規劃人才”隊伍;六是發布一份養老財富管理報告。

個人養老金資金賬戶的準備工作正緊鑼密鼓開展。據悉,中信銀行與人社部個人養老金信息管理服務平臺于2020年啟動對接,從2022年起先后與多家金融產品行業平臺啟動對接,并積極參與各相關平臺組織的多輪多方聯合測試。在合規前提下,重點開展從開戶、繳存到投資交易等全鏈路能力建設,滿足不同客戶的場景需要,著力打造一個多渠道、多功能、多場景的個人養老金資金賬戶,為客戶提供全周期的便捷的個人養老金管理服務。

財富管理是中信銀行的特色,養老產品正多點開花。作為養老理財試點機構之一,中信銀行子公司信銀理財的養老理財產品發行方案已報送監管審批,待審批通過后將在中信銀行上線代銷。同時,中信銀行除上線了百余只市場上主流公司的養老FOF產品外,還專門同華夏基金、華安基金、中歐基金等公司定制了中信銀行托管的養老FOF產品。此外,中信銀行積極對接三支柱養老保險產品,在現有傳統商業養老保險產品以及稅延養老年金產品外,同時與國內頭部壽險公司,養老險公司對接專屬商業養老金產品,共創創新型養老金產品,打造養老金融品牌。

養老賬本和養老規劃服務可以幫助客戶歸集養老資產,發現養老缺口,一站式辦理養老相關的業務。中信銀行2022年5月率先在業內推出“幸福+”養老賬本,實現了養老資產的歸集展示,為客戶提供一個跨周期、跨平臺、跨資產類別的養老服務平臺。

值得關注的是,中信銀行不僅為未老人群提供養老財富規劃服務,也為已老人群提供豐富的養老金融+非金融服務,在養老賬本的“幸福+俱樂部”功能區,客戶可以看到為老年客戶提供的財富、健康、學院、優惠、舞臺、傳承六大服務體系,以滿足客戶“老有所養、老有所醫、老有所享、老有所學、老有所游、老有所樂”的品質養老需求。

居民的養老財富管理還需要更加專業的人才提供服務。中信銀行于今年4月,聯合清華大學啟動了銀行業首支養老金融規劃人才隊伍培養項目,目前已完成首批隊伍認證,預計到年底前,將覆蓋1200名分支行銷售及財顧人員,約占全行銷售及財顧人員的30%。

今年中信銀行還將發布《中國居民養老財富管理發展報告(2022)》,通過對客戶和市場養老痛點的洞察,分析行業供給,提出價值主張。

中信銀行打造從賬戶開立到產品購買,再到全生命周期陪伴的養老金融服務生態,已然成型。

三大支柱 考驗銀行綜合金融服務能力

養老事業和養老產業發展受到黨和國家高度重視。《高舉中國特色社會主義偉大旗幟 為全面建設社會主義現代化國家而團結奮斗》報告(以下簡稱“報告”)中從“增進民生福祉,提高人民生活品質”的角度闡述了養老事業和養老產業的發展方向,即“實施積極應對人口老齡化國家戰略,發展養老事業和養老產業,優化孤寡老人服務,推動實現全體老年人享有基本養老服務”。

建立養老金第三支柱是當前我國完善多層次社會保障體系建設的重中之重。商業銀行在養老第一、第二支柱管理中積累了豐富經驗,參與第三支柱建設,既是響應國家號召、履行社會責任的具體行動,也是服務民生、寓義于利的經營舉措。

對于銀行而言,如何才能更好地發展個人養老金業務?優質的養老產品是養老財富管理行業的壓艙石,立體化的養老金融服務體系是養老財富管理行業“行穩致遠”的風帆。

銀行具有全產品銷售牌照,在銀行的平臺上,客戶可以購買到所有類型的養老投資理財產品。中信銀行發揮協同優勢,基于“十分精選”專業的產品研究和篩選能力,為客戶精選了優質的、滿足養老投資理財需求的銀行理財、商業養老保險、公募基金等運作安全、成熟穩定、標的規范且側重于長期保值增值的各類養老產品,以滿足客戶全周期、多層次、多元化的養老規劃需求。

從功能來看,綜合化金融服務能力的整合是賬戶體系建設的關鍵,銀行以賬戶為核心,將養老規劃、養老產品、養老服務等各類業務歸集整合,根據客戶的養老需求提供綜合化金融服務,這是大勢所趨。

報告還指出,要“健全覆蓋全民、統籌城鄉、公平統一、安全規范、可持續的多層次社會保障體系。完善基本養老保險全國統籌制度,發展多層次、多支柱養老保險體系。”

中信銀行一直積極助力多層次養老體系建設,從養老“三支柱”頂層制度初創開始,就聯合中國老齡協會、中國老年大學協會,搭建了“幸福+”老年大學信息化平臺,聯合中國老齡科學研究中心啟動了老年金融消費者權益保護調研項目,搭建了“幸福+”俱樂部老年客戶服務平臺,構建起了養老金融服務的先發優勢。據中信銀行相關負責人介紹,該行將繼續心懷國之大者,積極踐行國家戰略,依托集團內外強大的協同力量,做好每位客戶養老儲備“三筆錢”的專業規劃。

看臺州新聞,關注浙江在線臺州頻道微信

凡注有 "浙江在線臺州頻道" 或電頭為 "浙江在線臺州頻道" 的稿件,均為 浙江在線臺州頻道獨家 版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為 "浙江在線臺州頻道" ,并保留 "浙江在線臺州頻道" 的電頭。投稿郵箱:1056292011@qq.com