【理財案例】

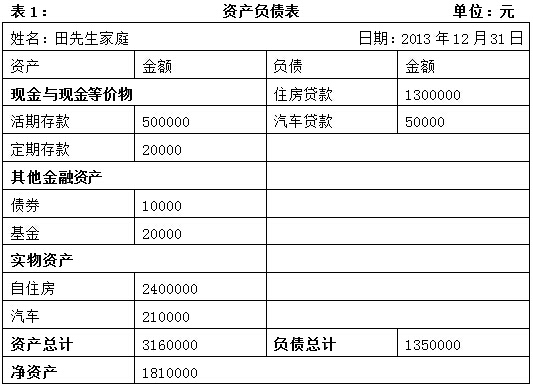

深圳田北俊先生,33歲,單身,本科學歷,I T公司高管,稅后月收入50000元,稅后年終獎100000元。貸款130萬元購買三居室住房一套,市值240萬元。貸款5萬元購買價值21萬元轎車一部。家庭日常月支出4000元,其他月支出5000元,月還貸款總額12500元。田先生繳納社會保險的同時,并上了商業保險,每年繳納保費4000元,投保保額100000元。田先生定期存款20000元,活期儲蓄500000元,購買基金20000元,債券10000元.

【理財目標】

1、田先生家庭的現金規劃;

2、田先生家庭的保險保障規劃;

3、田先生家庭結婚費用規劃;

4、田先生想利用好閑置資金,抵抗通貨膨脹。

【財務比率分析】

(1)結余比率反映的是客戶提高其凈資產水平的能力。田先生家庭的結余比率實際值63%高于參考值30%。說明田先生家庭具有很強的儲蓄意識和節約意識,能主動積累財富,也有很強的提升凈資產能力,在資金安排方面也有很大的余地。

(2)清償比率反映的是客戶的綜合償債能力。田先生家庭的清償比率實際值為57%,處于合理范圍為50%以上。說明田先生家庭資產負債情況較為安全。

(3)負債比率反映的是客戶的綜合償債能力。田先生家庭的負債比率實際值為43%,處于合理范圍為50%以下。說明田先生家庭雖具有一定的債務負擔,但從資產角度來看還沒有占過重的比例,有利于為投資規劃提供很好的前提條件。

(4)財務負擔比率是反映客戶短期償債能力的指標。田先生家庭參考值為40%。低于參考值21%。說明田生家庭短期債務負擔壓力不大,短期償債能力較強。

(5)流動性比率反映的是客戶支出能力的強弱。田先生家庭流動性比率實際值為24,遠遠高于參考值為3-6。表明田先生家庭應付財務危機的能力極強。

(6)投資與凈資產比率反映的是客戶通過投資提高凈資產水平的能力。田先生家庭的投資與凈資產比率實際值為2%,低于參考值50%-55%。說明田先生家庭投資意識較差,投資組合結構不合理,不能充分利用資金去進行有效增值。

【客戶財務狀況總體評價及建議】

總體評價:

君德財富高級理財師徐渤程認為,田先生家庭現階段財務狀況安全性較高,具有一定的儲蓄意識和節約意識,能夠主動積累財富;短期償債能力較強;抗風險能力和應付財務危機的能力極強。但是該家庭財務狀況中也存在一些問題,主要包括:家庭成員和財產的風險管理保障不充分;投資意識較差,提升凈資產的能力較弱,未能充分利用資金去進行有效增值。如果田先生家庭想順利的實現理財規劃目標,還需要仔細規劃。

建議:

1、減少銀行儲蓄,保留65000-130000元即可。在充分權衡風險與收益的關系后提高投資性資產在總資產中的比重,讓資產進行快速積累,提高凈資產規模。將資金投入到固定收益類基金。并優化資產結構,提高資產的綜合收益率。

2、保險保障不夠,應做適當增加。

3、開源節流,避免不必要的支出。

4、投資額度應大幅提升,合理配置投資的產品,提高凈資產水平。

【分項理財規劃方案】

1、現金規劃

家庭資產的流動性通常保留相當于3-6個月支出的現金及現金等價物。田先生家庭應留出65000-130000元的流動性資產作為滿足家庭的短期需求的備用金,以防突發性支出。剩余部分選擇一家風控能力強的金融機構進行投資。

2、保險保障規劃

田先生知道僅憑社保不能滿足風險保障要求,購買了商業保險。根據保險的“雙十原則”,商業保險繳費額度應為家庭稅后年總收入的10%,約70000元/年。保額應為家庭稅后年總收入的10倍,約7000000元,田先生保額為100000元,為應保保額的1.4%,是遠遠不夠的。險種配置,應主要考慮壽險、意外險和健康險。

3、田先生家庭結婚費用規劃

田先生已是適婚年齡,在幾年內要結婚生子。建議家庭支出方面開源節流,避免不必要的支出。以現金、銀行活期儲蓄和貨幣市場基金的形式來配置。可隨時提取,并有一定的收益。

4、利用閑置資金,抵御通脹計劃

CPI通常作為觀察通貨膨脹水平的重要指標。從現階段我國宏觀經濟運行的一些現象表明,經濟總體趨勢下行。中國股市自2013年以來,上證指數一直在2200點和2000點震蕩徘徊,股票這一中國實體經濟價值的代表將很難帶來可觀的收益。銀行理財產品收益率每況愈下,國有大行理財收益則已經普遍跌至5%以下,互聯網金融理財產品收益率也普遍下跌,余額寶7日年化收益率已跌至4.183%。2013年黃金迎來近13年來的首次全年下跌,金價從年初每盎司1600美元,一路跌破1200美元,深跌超25%,這個增值保值的絕佳投資品種也失去了光輝。房地產更是價量齊跌,泡沫即將破。70個大中城市中有55個城市房價下跌。

在這個高通脹、經濟總體趨勢下行的時代背景下,面對結構調整,產業升級,田先生家庭的投資和大眾百姓一樣,面臨著極大的不確定性和風險。為了實現資產的保值增值,選擇專業的金融投資顧問機構是最重要的。如今金融從業人員專業水平參差不齊,心態浮躁,導致了一些違約、延期、“跑路”等嚴重違紀的情況發生。但是,“亂世出英雄”。看起來浮躁的時期,優勝劣汰,適者生存,最終存活下來的將是行業內的“英雄”。例如“君德財富投資管理有限公司”這樣“以投資者利益優先,用心創造財富”的全牌照綜合性金融服務機構必定會挺過一輪又一輪的“洗禮”,繼續領航。由于這類綜合性金融服務機構具有證監會頒發的公募基金、私募基金牌照,保監會頒發的保險等牌照,其相對應的投資規劃,、資產配置的渠道也隨之比較廣,理財產品豐富,具有專業從業資格的理財規劃師風險控制能力強,所以能在降低投資風險的同時,使投資人的收益最大化。

因此,要想跑贏CPI,找專業的金融服務機構,找專業的投資顧問,少持有貨幣,多持有資產,少持有固定收益產品,多持有非固定收益產品,是最明智的選擇。

原標題: IT高管的理財妙招

看臺州新聞,關注浙江在線臺州頻道微信

凡注有"浙江在線臺州頻道"或電頭為"浙江在線臺州頻道"的稿件,均為浙江在線臺州頻道獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"浙江在線臺州頻道",并保留"浙江在線臺州頻道"的電頭。聯系電話:0576-88906060,投稿郵箱:1056292011@qq.com