三類“寶寶”的規模變化

今年第三季度股市和債市大漲,受此影響,不少資金從貨幣基金市場流出,導致互聯網系“寶寶”,特別是余額寶規模出現了大幅下降。

數據顯示,截至9月30日,“寶寶”類理財產品數量已達60多只,規模超1.5萬億元,但總體來看,“寶寶”類理財規模的增速已開始放緩,而且新產品的擴容速度也在放慢。

從收益率來看,寬松的貨幣流動性也導致“寶寶”類產品收益率持續低位滑坡,在前期短暫反彈后最近又出現了下滑的走勢。

互聯網系、銀行系“寶寶”收益差距拉大

從上周互聯網系“寶寶”類理財產品的收益率來看,多數產品收益仍在4.5%以下。其中,鵬華“增值寶”對接的京東“小金庫”,其年化收益由4.59%跌至4.16%,僅有蘇寧“零錢寶”和“余額寶”同在4.2%以下。

天弘基金最新公布的余額寶三季報顯示,截至9月30日,余額寶規模為5349億元,比三季度末減少了近400億元,降幅達6.8%,這也是余額寶自2013年6月正式推出以來,首次出現規模下降。

實際上,規模增長乏力,余額寶并不是個例。今年三季度,微信“理財通”的規模從621.9億元下降4.6%,至593.1億元;網易“現金寶”的規模也僅從282.4億元發展到286.2億元,幾乎是零增長。

而銀行系“寶寶”中,工銀“薪金寶”、交銀“現金寶”倒是強勢逆襲,前者的年化收益率大幅上升至4.65%,后者的年化收益率在公布季報前一日開始暴增。

上周后三天,交銀“現金寶”的七日年化收益率暴漲到7%以上,周五更是達到7.92%,打破持續很久的3%的低迷水平。

理財師認為,近期交銀“現金寶”收益率異常,可能跟部分短期企業債券收益率走高關系密切,但這種高收益并不具備持續性,未來還將回歸正常。

“寶寶”類產品第四季度仍將式微

不過,出身不同的“寶寶”產品,從整體規模變化來看,差別還是蠻大的。

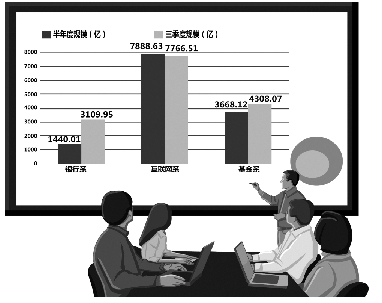

其中,互聯網系“寶寶”的規模因受余額寶規模下降影響,剔除重復因素,由上半年的7888.63億元,下降到7766.51億元;而銀行系“寶寶”和基金系“寶寶”的規模均有不同程度上漲,其中銀行系“寶寶”的總體規模漲幅超過100%,由上半年的1440.01億元上漲到三季度末的3109.95億元;基金系“寶寶”的規模也從3600多億元增長到4300多億元。

從產品數量來看,銀行系“寶寶”增長最多,由上半年的15個增長到如今的25個。

目前,我國的貨幣政策整體仍然是以穩定偏寬松為主,資金面相對寬松,加上銀行考核指標的調整,階段性出現“錢荒”事件的概率變小了。未來對于“寶寶”類理財產品對應的貨幣基金來講,債券配置可能是唯一的救命稻草,但因為“寶寶”類理財產品對流動性要求極高,所以債券配置受限,預計未來整體收益率仍將下行。

隨著其他較高收益理財產品加入競爭,“寶寶”類產品的規模增速將繼續放緩。特別是隨著下半年消費高峰的到來,以及股市持續上行導致的資金流出,都會對“寶寶”產品造成一定的沖擊。

原標題: 余額寶第三季規模大降400億 互聯網“寶寶”收益規模雙滑坡

看臺州新聞,關注浙江在線臺州頻道微信

凡注有"浙江在線臺州頻道"或電頭為"浙江在線臺州頻道"的稿件,均為浙江在線臺州頻道獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"浙江在線臺州頻道",并保留"浙江在線臺州頻道"的電頭。聯系電話:0576-88906060,投稿郵箱:1056292011@qq.com