原標題:你手中的余錢,投哪里更賺錢?

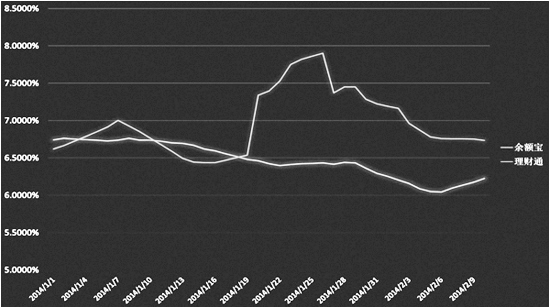

支付寶余額寶與微信理財通2014年1月1日至2月10日收益對比。2月10日,兩者7日年化收益率分別為6.225%和6.735%。 (資料圖片)

記者陳林劍 陳珍琳

10日,余額寶又推出了新玩法。新產品將鎖定一年期7%收益,在情人節和市民“親密接觸”。

一時間,互聯網金融再次成為人們熱議的話題。

去年,余額寶、活期寶、收益寶等自問世以來,被譽為“屌絲理財神器”一路吸金頗多。然而,各種“寶”入局“搶”市場,也打亂了中國的金融市場。這讓馬年的理財市場變得有些撲朔迷離。

這些新的網絡理財方式出現將會對銀行儲蓄以及銀行理財業務造成沖擊嗎?銀行業又將如何應對這種突如其來的變化。

一場互聯網金融和銀行券商的“PK賽”在臺州漸漸拉開序幕。

互聯網金融迎來擴容潮,是聚財神器,還是徒有虛名?

昨天中午12時,趁著午休的空隙,椒江的陳曉拿出手機登錄了支付寶。10日,他存進余額寶4.5萬元,日收益高達7.8元。對陳曉來說,每天查看余額寶收益成了必不可少的一件事。

在過去的一年里,余額寶很“火”。截至去年年末,全省的“寶粉”總數達到310萬人,總申購金額為553億,位居全國第一,其中就有不少臺州“寶迷”。

那么,余額寶到底是什么?記者了解到,余額寶是支付寶上線的存款業務。通過“余額寶”,用戶存留在支付寶的資金不僅能拿到“利息”,而且比銀行活期存款利息收益更高。

余額寶的成功,引來眾多的效仿者。活期寶、收益寶、現金寶……各式各樣的網絡理財“神器”如雨后春筍冒了出來。1月22日,微信理財產品“理財通”正式上線,當天用戶往“理財通”存入金額超過8億元。

當互聯網金融正在暗自“較勁”時,市民的質疑隨之而來。

春節前夕,余額寶、微信理財通的年化收益率超過7%,余額寶的每萬份收益高達近1.75元。然而,春節剛過,這兩款互聯網理財“寶貝”的收益率一路下滑,余額寶每萬份收益曾降至1.6元。

互聯網理財產品收益集體“跳水”,理財“神器”不神了?為此,記者聯系到支付寶公司公關部的張雨花。

“這兩天,余額寶的收益又有所回升。”張雨花告訴記者,余額寶是一種貨幣基金,主要投資剩余期限在1年以內的國債、政府短期債券、企業債券、央行票據、銀行定期存單、同業存款等低風險貨幣工具,分享貨幣市場的投資收益。

“貨幣基金作為一種高流動性的資產,收益有波動很正常。”在張雨花看來,比起短期的收益變動,市民更應該關注的是其中長期的收益率。

銀行應對沖擊,推“T+0”理財、貼近互聯網、提高存款利率

互聯網金融來襲,銀行將如何應對,記者采訪了我市的一些銀行業人士。

“消費者對直接購買貨幣基金會有一些抵觸心理,所以銀行會推出一些理財產品,降低客戶購買貨幣基金的心理障礙。余額寶這些網絡理財產品也有類似的效果,這些產品的收益實際上還是來自貨幣基金市場。”交通銀行臺州分行理財師徐婍說。

徐婍告訴記者,相對于一般的銀行理財產品,余額寶的最大優勢就是即時提款,用股票交易的話來說就是“T+0交易”,而一般的銀行理財產品多是“T+1”或者“T+2交易”。“因此,我行增加了實時贖回功能,目前可以支持5支基金的‘T+0交易’,未來還會有更多基金加入進來。”徐婍說,交行還推出了天添利系列理財產品,投資者在規定時間內贖回理財產品,贖回資金可以即時到賬。

記者了解到,即時提款的理財產品出現已久,不少銀行都有推出,比如工行的靈通快線、招商銀行的日日盈等,但和余額寶等網絡理財產品相比,銀行推出的“T+0”產品的收益率要低一些,例如,招商銀行的日日盈收益最近在5%上下,平安銀行的日添利收益率3.8%到4.38%之間。

“年后,受貨幣基金市場影響,不論是余額寶還是銀行的理財產品的收益率都有下降。去年下半年,市場上的資金鏈緊張,所以理財產品都以高收益率來吸引資金,余額寶剛推出,所以收益率更高。”招商銀行臺州分行零售部副總經理王敖說,今年第一季度,市場資金比較寬松,所以收益率都有所下降。

王敖認為,余額寶的收益率還會繼續下跌,但要比一般銀行的“T+0”理財產品高。“便捷是余額寶的另一個優勢,而理財產品與互聯網進一步結合是未來的大趨勢,招行在微信平臺上有服務號,用戶可以更加便捷地通過微信支付來操作相關的理財業務。”王敖說。

“此外,央行于2012年7月6日宣布降息,同時允許‘存款利率上限調整至基準利率的1.1倍’,很多銀行為了留住儲戶,還提高了存款利率,我們銀行的一年期定存利率就從3%提高到了3.3%。”王敖說。

臺州券商紛紛拿出看家本事,打響反擊戰

這一邊,互聯網金融不斷壯大,銀行打響反擊戰,另一邊,各證券公司也躍躍欲試,想分得一塊蛋糕。

老王是臨海人,在股市“沉沉浮浮”有四五個年頭了。去年年末,股市不景氣,在券商的推薦下,他把手里的一些閑錢投向了證券公司的理財產品。“貨幣市場基金和股票基金,我都買了點。”老王說,總不能把“雞蛋”都放在一個籃子里,投資基金的風險要小些。

互聯網金融產品自問世以來一路大紅大紫,不少券商也紛紛拿出看家本事,各種“類余額寶”產品層出不窮。

“去年,我們就推出了一款新的理財產品,和余額寶一樣,這是一款貨幣市場基金。”長江證券臺州市府大道證券營業部的高級理財顧問陳琪說,雖說產品在時間的選擇上不如余額寶靈活,但比起同類的理財產品,收益還是很可觀的。

“就拿為期180天的該產品來說,它的年化收益率可達6%~7%,一點都不遜色于余額寶。”他說。

“比起互聯網金融和銀行,我們也有優勢。”說起證券公司理財計劃的優勢,廣發證券股份有限公司臺州市府大道證券營業部的工作人員吳星旭打開了話匣子。

“互聯網理財產品相對單一,我們更注重市場細分,產品的種類更加豐富。”吳星旭舉例說,股票基金、債券基金、貨幣市場基金……針對不同的客戶群體,不同風險承擔能力,公司會推出不同的產品。

“和銀行相比,我們的理財產品更具專業性。”吳星旭說,特別是股票型基金,公司有一個專業的操作團隊,控制資金的投向,以獲取更大的收益。“當然,高收益必定存在風險,市民在購買時要全面考慮。”

未來,臺州不少的證券公司有這樣的打算:將“觸角”漸漸延伸到個人理財領域。“畢竟,臺州有著成千上萬的股民,這個市場是很廣闊的。”吳星旭說。

專家建議民眾根據理財目的和自身需要構建合理資產組合

在臺州學院經貿管理學院副教授蔣俊賢博士看來,盡管國內銀行采取了不少應對措施,但是基本還是處于被動模仿余額寶等新型產品的階段。“他們并沒有結合自身的優勢進行產品創新,創新動力還不足。”蔣俊賢說。

對此,一些銀行業人士認為,與余額寶相比,傳統的銀行理財產品也不完全處于劣勢。“余額寶的每日最高提現金額是20萬元,但是銀行理財產品一般最高限額都是幾千萬到上億,或者沒有限額。對大客戶來說,他們還是會選擇銀行的理財產品。”王敖說,大城市銀行的小客戶流失比較多,因為那里年輕人比較趕潮流,臺州的影響還是比較有限。

王敖認為,銀行理財產品最大的優勢就是安全,支付寶和淘寶等相關賬戶一旦被盜,余額寶里的資金就存在風險。“而余額寶在臺州又沒有分公司,出現這種情況的話,用戶很難追索自己的資金。”王敖說。

平安銀行臺州分行零售部的一位經理分析,相對于余額寶,銀行理財產品還有一個優勢,那就是用戶可以享受到銀行附帶的其他服務。“比如用戶可以享受VIP待遇,還可以享受理財師1對1的咨詢服務等,這也是目前單純依靠網絡的余額寶無法做到的。”他說。

理財方式除了余額寶和銀行之外,還有證券投資、民間借貸等方式,普通民眾應如何選擇適合自己的理財方案呢?

蔣俊賢認為,在選擇理財方案時,應充分全面了解各種理財產品的收益和潛在的風險,切忌聽銷售人員以及網絡宣傳的片面之詞。“銀行理財產品的安全性更高,對互聯網等依賴性少,且大額投資操作簡便,易為老年群體和大客戶接受。而以股票投資為主的證券公司收益比較高,適合偏愛風險的投資者。依托于熟人網絡的民間借貸則讓投資者更容易了解資金流向。”蔣俊賢說。

“另外,在購買理財產品之前,投資者應當明白自己的理財目的,是為了賺取高額利潤,還是為了獲取穩定收益,或者是在獲取穩定收益的基礎上兼顧靈活方便。”蔣俊賢建議,民眾應根據理財目的和生產生活的需要,構建合理的資產組合。

凡注有"浙江在線臺州頻道"或電頭為"浙江在線臺州頻道"的稿件,均為"浙江在線臺州頻道"獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"浙江在線臺州頻道",并保留"浙江在線臺州頻道"的電頭。

浙江在線臺州頻道微信分享

看臺州新聞,關注浙江在線臺州頻道微信

相關稿件

- ·小車駕照小伙深夜偷開半掛車上高速 結果碰撞后身負重傷

- ·兩年牢剛要坐滿,新罪查實又要接著坐牢

- ·市農業局:譜寫農業高質量發展新篇章

- ·泳溪:收支有道 消薄有路

- ·仙居臺灣農民創業園 入選中國園區創新力百強

- ·以蓬勃英姿展現專業技能

- ·余紀良:做最美文化帶頭人

- ·“八一”謳歌軍民情

- ·浙江劃定生態保護紅線,臺州這些地方被保護!

- ·臺州市委五屆五次全體(擴大)會議召開 討論部署了這些重要事項

- ·以勇當排頭兵的姿態再創臺州新輝煌!專訪臺州市委書記陳奕君

- ·仙居:重點工程建設正酣

- ·我市高新技術產業增速全省第一

- ·玉環:打通資智合作“最后一公里”

- ·臨海:“黨建+”激發基層治理新動能

- ·車俊在仙居臨海調研時強調 以行動大擔當推進工作大落實

- 天湖——天臺山文化之精華

- 險企與四大資管公司聯姻

- 要生二孩,你得提交7份材料

- 銀行同業存單首批試點利率偏低

- 房價漲幅收窄是調控之功?

- “書圣”張正杰一年借了604冊圖書

- 及早培養孩子的金錢觀和理財觀

- 信用卡無卡支付安全問題存疑

- 難道更換的新電表“跑”快了?

- 臺州籍藝術家專訪系列-蔣泉

路橋老太婆自創“名小吃”,很多人吃了幾十年也不膩!

路橋老太婆自創“名小吃”,很多人吃了幾十年也不膩! 各朝代的銅鏡是什么樣的?越地古銅鏡精品展帶你領略

各朝代的銅鏡是什么樣的?越地古銅鏡精品展帶你領略玉環海山:“全程紀實”讓主體責任落地生根