ЁЁЁЁНќЦкЪевцТЪЯрІн^ИпЕФРэиЎa(chЈЃn)ЦЗ

ЁЁЁЁНёЬьЪЧвЛМОЖШЕФзюКѓвЛЬьЁЃп^ШЅУПЕНМОФЉЃЌРэиЎa(chЈЃn)ЦЗЪевцТЪОЭДѓЗљЩЯЩ§ЃЌЪевцТЪ6%вдЩЯЕФЎa(chЈЃn)ЦЗўКмЖрЁЃЕЋПДзюНќвЛжмЕФЧщrЃЌп@гЕФМОФЉааЧщВЂ]гаГіЌF(xiЈЄn)ЁЃЛЅТ(liЈЂn)ОW(wЈЃng)“”ЕФЪевцЫЎЦНвВбгРm(xЈД)ЯТЛЌB(tЈЄi)нЁЃ

ЁЁЁЁЭЌrЃЌИїюРэиЎa(chЈЃn)ЦЗЌF(xiЈЄn)дкпвЊУцІвЛДѓІЪж——СІЮќН№ЕФЙЩЪаЁЃ

ЁЁЁЁуyааРэиБэЪОЃЌыSжјНЕЯЂгАэж№uя@ЌF(xiЈЄn)ЃЌдкСїгадЫЩЕФДѓh(huЈЂn)ОГжаЃЌуyааРэиЎa(chЈЃn)ЦЗЪевцТЪВЛўган^ДѓЗДЃЌЖЬЦкЎa(chЈЃn)ЦЗЕФЪевцТЪнБиР^Рm(xЈД)ЯТааЁЃ

ЁЁЁЁуyааРэиМОФЉаЇЊВЛдй

ЁЁЁЁп^ШЅзФъЃЌУПЕНМОФЉЃЌвђщБO(jiЈЁn)ЙмгйYН№ПМКЫЕФОЙЪЃЌуyааРэиЎa(chЈЃn)ЦЗЪевцТЪЭљЭљўгэвЛнЦеqЁЃЕЋШЅФъ9дТЃЌуyБO(jiЈЁn)ўГіХ_ЁЖъP(guЈЁn)гкМгЩЬI(yЈЈ)уyааДцПюЦЋыxЖШЙмРэгаъP(guЈЁn)ЪТэЕФЭЈжЊЁЗЃЌдOЖЈСЫЩЬI(yЈЈ)уyаадТФЉДцПюЦЋыxЖШВЛЕУГЌп^3%ЫЪЃЌДЫЭтЃЌИќНћжЙСЫАќРЈИпЯЂДцЁЂвдйJоD(zhuЈЃn)ДцЕШЩЬI(yЈЈ)уyааАЫюп`в(guЈЉ)ЮќІФЃЪНЁЃ

ЁЁЁЁБO(jiЈЁn)ЙмеўВпАl(fЈЁ)]аЇСІашвЊвЛЖЈЕФrщgЁЃШЅФъ9дТФЉКЭ12дТФЉЃЌећуyааРэиЪаіЕФЪевцЫЎЦНвРХfЯЦЦ№СЫвЛнЦеqааЧщЁЃВЛп^ЃЌЦеqЕФЗљЖШн^БO(jiЈЁn)ЙмеўВпГіХ_жЎЧАТдгаЛиТфЁЃЖјНёФъЕквЛМОФЉЃЌзКѕПДВЛЕНп@гЕФМОФЉааЧщСЫЁЃ

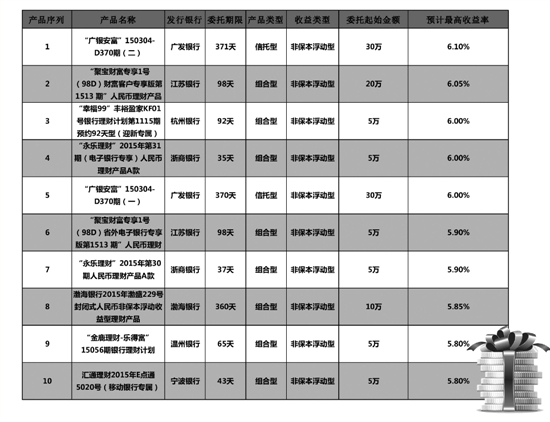

ЁЁЁЁгепНy(tЈЏng)гзюНќвЛжмЕФуyааРэиЎa(chЈЃn)ЦЗАl(fЈЁ)ЌF(xiЈЄn)ЃЌыmШЛвВгаюAЦкЪевцТЪп_6%ЕФЎa(chЈЃn)ЦЗЃЌЕЋп@юЎa(chЈЃn)ЦЗЕФЕ(shЈД)СПн^ЩйЃЌЖјЧвЃЌКмЖрўИНМгИїЗNИїгЕФЯожЦlМўЁЃ

ЁЁЁЁПЩвдюAЦкЕФЪЧЃЌдкДцПюЦЋыxЖШПМКЫБO(jiЈЁn)ЙмеўВпЯТЃЌп^ЭљМОФЉуyааРэиЪевцТЪЦеqЂиЕзГЩщvЪЗЁЃІгкЯВgййIуyааРэиЎa(chЈЃn)ЦЗЕФЭЖйYепЖјбдЃЌвВдSашвЊИФзвЛЯТЭЖйYTадСЫЁЃййIуyааРэиЎa(chЈЃn)ЦЗЃЌВЛБидйЕШМОФЉЁЃШчЙћЗЧМОФЉГіЌF(xiЈЄn)ИпЪевцЕФРэиЎa(chЈЃn)ЦЗЃЌФЧОЭВЛвЊЊqдЅСЫЁЃвђщЃЌМОФЉЦеqЕФуyааРэиќSН№rДњвбН(jЈЉng)иЕзп^ШЅСЫЁЃ

ЁЁЁЁЁЁ“”юЎa(chЈЃn)ЦЗЪевцР^Рm(xЈД)ЯТЛЌ

ЁЁЁЁуyааРэиЎa(chЈЃn)ЦЗЪевцТЪВЛИпЃЌЛЅТ(liЈЂn)ОW(wЈЃng)“”ЕФЪевцТЪвВЪЧбгРm(xЈД)ЯТЛЌB(tЈЄi)нЁЃ

ЁЁЁЁвдгрю~щР§ЃЌзюНќЪевцТЪЛљБОЖМдк4.5%зѓгвХЧЛВЃЌзюИпќcГіЌF(xiЈЄn)дк3дТ20ШеЃЌщ4.54%ЃЌыSКѓОЭвЛТЗЯТЛЌЃЌ23ШеНЕЕН4.52%ЃЌ24ШеНЕЕН4.519%ЃЌ26ШеНЕЕН4.503%ЃЌзюНќШ§ЬьгжзГЩСЫ4.499%ЁЃ

ЁЁЁЁНy(tЈЏng)гЕ(shЈД)ў(jЈД)я@ЪОЃЌ68Пю“”юЎa(chЈЃn)ЦЗЕФЪевцХcЩЯжмЯрБШгаЫљЯТНЕЃЌЦНОљ7ШеФъЛЏЪевцТЪщ4.696%ЃЌh(huЈЂn)БШЩЯжмЯТНЕСЫ4.44%ЃЛЦНОљШfЗнЪевцщ1.211дЊЃЌh(huЈЂn)БШЩЯжмЯТНЕСЫ6.63%ЁЃ

ЁЁЁЁЩЯжмгрю~ЙЋВМСЫФъѓЃЌьnћЕ(shЈД)зжЕФБГКѓ sЪЧoЗЈЛиБмЕФы[nЃЌвЛЗНУцЃЌгЏРћФмСІЕФГжРm(xЈД)pШѕЃЌЏBМгЦфЫћ“ЛЅТ(liЈЂn)ОW(wЈЃng)+”Н№ШкЎa(chЈЃn)ЦЗвдМАжБфNуyааЁЂОW(wЈЃng)ЩЯуyааЕФ“њНЫ”ЃЌгрю~ЕФгУєдіЫйвбН(jЈЉng)пMШыЦПюiЦкЃЌдк2014ФъШ§МОЖШЩѕжСГіЌF(xiЈЄn)єкHЛиЁЂв(guЈЉ)ФЃЯТЛЌЕФЧщrЁЃ

ЁЁЁЁ“РЯДѓ”ЩаЧвШчДЫЃЌдкйYН№УцЫЩКЭЙЩЪазпХЃЮќН№ЕФДѓБГОАЯТЃЌЮДэЃЌ“”ЕФЧАОАВЛШнЗг^ЁЃ

ЁЁЁЁРэиЎa(chЈЃn)ЦЗЂЯђєжЕЛЏоD(zhuЈЃn)вЦ

ЁЁЁЁдкуyааРэиЪевцЯТЛЌЕФЭЌrЃЌуyааРэиЪаіЕФИФИявВдкМгПьЁЃ

ЁЁЁЁЩЯжмЮхЭэЃЌЙтДѓуyааІЭтЙЋИцЃЌуyааЖЪТўвбН(jЈЉng)ЭЌвтщ_еЙРэиI(yЈЈ)езгЙЋЫОжЦЁЃуyааРэиI(yЈЈ)еЊСЂзгЙЋЫОжЦе§ЪНЦ№КНЁЃп@втЮЖжјуyааРэиI(yЈЈ)еЂЗжВ№ЮЊп\зїЃЌэгаИќДѓЕФзджїр(quЈЂn)ЃЌАќРЈШЫЪТр(quЈЂn)ЁЂир(quЈЂn)ЕШЁЃ

ЁЁЁЁп@ЂЪЙуyааЕФРэиI(yЈЈ)еп\зїИќМгЪаіЛЏЃЌН(jЈЉng) ICжЦЂИќМгь`ЛюЁЃХcДЫЭЌrЃЌпЂНoуyааРэиЎa(chЈЃn)ЦЗЕФаЮB(tЈЄi)ЇэаТЕФзЛЏЁЃ

ЁЁЁЁуyааРэиЎa(chЈЃn)ЦЗДђЦЦадЖИЖжЛЪЧrщgю}ЃЌ ЂеејШ(nЈЈi)Этн^щГЩЪьЕФФЃЪНЃЌЛљН№ЛЏп\зїЁЂНY(jiЈІ)(gЈАu)адРэиЎa(chЈЃn)ЦЗЂГЩщуyааРэиЎa(chЈЃn)ЦЗЛиwйYЎa(chЈЃn)ЙмРэБОй|(zhЈЌ)ЕФГіТЗЁЃ

ЁЁЁЁЛљН№ЛЏп\зїФЃЪНвВЗQщ“єжЕаЭ”ФЃЪНЃЌЎa(chЈЃn)ЦЗoюAЦкЪевцТЪЃЌааЖЈЦкщ_ЗХЃЌЖЈЦкХћТЖєжЕЃЌЭЖйYепПЩАДєжЕпMааеJйХcкHЛиЃЌВЂИљў(jЈД)щ_ЗХШеЕФєжЕЃЌгЫуЩЯЭЖйYжмЕФЪевцТЪЁЃФПЧАЃЌвбН(jЈЉng)гауyааЭЦГіСЫДЫюЎa(chЈЃn)ЦЗЃЌШчУёЩњуyааЭЦГіСЫЗЧЗВйYЙмЯЕСаЕФєжЕаЭЎa(chЈЃn)ЦЗЃЌЖјЙтДѓуyааtЭЦГіСЫъЙтМЏ(yЈu)СПЛЏРэиЎa(chЈЃn)ЦЗЁЃ

ЁЁЁЁгЩгкєжЕаЭЎa(chЈЃn)ЦЗОпгаВЈгЬиеїЃЌЭЖйYеппxёrЂўУцХRИќДѓЕФРЇыyЃЌЯрБШп^ШЅЮМБШн^юAЦкЪевцТЪЕФЗНЪНЃЌЂИќМгЭыsЁЃЭЖйYепашвЊжиаТWСЃЌСЫНтєжЕаЭЎa(chЈЃn)ЦЗЕФЯръP(guЈЁn)ЭЖйYГЃзRЃЌФЖјдкаТЕФЪаіаЮB(tЈЄi)ЯТЋ@ЕУРэЯыЛиѓЁЃ

дЫю}: уyааРэиЎa(chЈЃn)ЦЗМОФЉаЇЊВЛдй 6%вдЩЯЪевцТЪЎa(chЈЃn)ЦЗдНэдНЩй

ПДХ_жнаТТЃЌъP(guЈЁn)зЂеуНдкОХ_жнюlЕРЮЂаХ

ЗВзЂга"еуНдкОХ_жнюlЕР"Лђыю^щ"еуНдкОХ_жнюlЕР"ЕФИхМўЃЌОљщеуНдкОХ_жнюlЕРЊМвАцр(quЈЂn)ЫљгаЃЌЮДН(jЈЉng)дSПЩВЛЕУоD(zhuЈЃn)нdЛђчRЯёЃЛЪкр(quЈЂn)оD(zhuЈЃn)нdБиэзЂУїэдДщ"еуНдкОХ_жнюlЕР"ЃЌВЂБЃСє"еуНдкОХ_жнюlЕР"ЕФыю^ЁЃаТТБЌСЯЃК0576-88906060ЃЌЭЖИхр]ЯфЃК1056292011@qq.com

![ЙЋЙВіЫљБЛИФГЩЪейMЕФЭЃмі п@ЪТеІ]ШЫЙмЃП](http://img2.zjolcdn.com/pic/0/15/22/25/15222513_366776.jpg)